春节过后,全國(guó)疫情形势严峻,3月份以来,山(shān)东省多(duō)地爆发疫情,各地陆续执行了较為(wèi)严格的防控措施使疫情得到有(yǒu)效控制,但防控同时行业生产(chǎn)经营也受到了不同程度的影响。近期,协会组织了山(shān)东地區(qū)“当前行业、企业运行状况”的電(diàn)话调研,针对山(shān)东各地市玻璃深加工(gōng)企业当前订单储备、询单、生产(chǎn)负荷、材料储备、成品库存、物(wù)流运输、和应收账款等内容作(zuò)了调研了解:

一、总體(tǐ)情况不容乐观,疫情作(zuò)為(wèi)催化剂,使终端资金紧张对行业的不利影响更加凸显。

1、玻璃加工(gōng)订单普遍不足。受重大活动应急响应及疫情等因素连续影响,叠加资金问题,工(gōng)地开工(gōng)不足工(gōng)程进度缓慢,一季度末终端市场未能(néng)如期启动,新(xīn)单接续不足,玻璃深加工(gōng)企业普遍订单匮乏。

2、低回款率状况持续。去年年底玻璃深加工(gōng)企业普遍回款较差,年后工(gōng)程开工(gōng)不足仍不能(néng)如期回款,资金没有(yǒu)正常循环,部分(fēn)企业运营资金有(yǒu)压力,但多(duō)数企业资金状况尚可(kě)。

3、成品库存普遍较大。多(duō)地物(wù)流运输仍然受限,部分(fēn)區(qū)域原片备货、成品出货受到影响,叠加工(gōng)程进度缓慢,多(duō)数企业成品库存较大。

4、企业生产(chǎn)负荷不足。物(wù)流受限、订单不足以及成品库存积压,导致部分(fēn)企业主动或被动降低生产(chǎn)负荷,通过轮岗轮休等方式降低开工(gōng)负荷,维持人员稳定。

调研中(zhōng),与其他(tā)區(qū)域行业协会交流,了解到各地面临的状况基本相近。

二、调研具(jù)體(tǐ)情况

1、订单储备:储备订单匮乏,询单量较少

调研的35家企业,近半数订单储备在10-15天的量;超过1个月量的不到10家;剩余10多(duō)家企业订单量1周左右,极少数企业低于一周,产(chǎn)业玻璃、家装(zhuāng)、外贸订单相对充足。目前时点,如果订单储备一个月以上属于正常状态。

2、生产(chǎn)情况:普遍开工(gōng)负荷不满

受访企业中(zhōng),40%多(duō)的企业处于“半开工(gōng)”或轮休模式,中(zhōng)小(xiǎo)型企业因产(chǎn)能(néng)较小(xiǎo)可(kě)以做到单班正常生产(chǎn),部分(fēn)企业利用(yòng)夜班进行钢化生产(chǎn)。

3、库存情况:原片库存稍有(yǒu)不足,成品库存普遍较大

多(duō)地疫情封控,物(wù)流运输受阻、运费上涨,进货渠道受限,多(duō)数企业以消化前期存货為(wèi)主,新(xīn)进数量较少;近期多(duō)地封控陆续放开,物(wù)流正逐步恢复。疫情不再反复的前提下,5月份将会恢复正常运行。

多(duō)数企业成品库存较大,主要是因疫情及资金问题,工(gōng)地不急用(yòng)导致加工(gōng)厂成品积压;部分(fēn)企业按照订单交期组织生产(chǎn),以此控制成品库存。

4、资金及应收账款:多(duō)数企业资金状况尚好,风险意识增强

受访企业多(duō)数反映资金情况还好,基本能(néng)做到现款现货,仅对部分(fēn)老客户有(yǒu)一定的赊欠额度。通过客户信用(yòng)分(fēn)类控制、控制定金、预付款、合同履约,以及针对部分(fēn)赊欠账款完善证据材料等方式尽力控制赊欠垫资及潜在的风险。

5、订单不足引发低价抢单现象。

当前订单匮乏,為(wèi)了维持生产(chǎn)而出现了一些低价抢单现象,主要體(tǐ)现在现款订单。虽然阶段性经营遇困,但希望各企业仍要保障合理(lǐ)的利润空间、维护合理(lǐ)的价格水平,加强自律共克时艰。

三、后期市场

1、下半年市场预期相对乐观,订单量无忧。

微观上,市场刚需仍然存在,今年春节至今,多(duō)重因素影响下刚需订单普遍延后甚至停滞,部分(fēn)订单延后释放;宏观上,一季度受多(duō)重因素影响,经济增速或将不及预期,為(wèi)保障全年目标的完成,二、三季度起必然会加大政策力度以改善现状,地产(chǎn)适度松绑、多(duō)地取消限購(gòu)等,均会对玻璃需求产(chǎn)生积极的作(zuò)用(yòng),因此下半年加工(gōng)厂订单将会比较充足。

2、疫情催化将加速深加工(gōng)行业洗牌。

当前行业景气度较低,最近两年房地产(chǎn)全面进入了格局巨变、行业洗牌的阶段,对于玻璃的大规模需求不再。再加行业本身生产(chǎn)企业产(chǎn)业链延伸提速、大中(zhōng)型加工(gōng)企业优势凸显、充分(fēn)竞争导致需求方选择挑剔,叠加疫情的催化作(zuò)用(yòng),玻璃深加工(gōng)行业的洗牌或将加速。产(chǎn)品、资金、销售渠道、材料成本、品质(zhì)等各方面都不具(jù)优势的企业,抗风险能(néng)力更差,在需求萎缩、竞争加剧、客户选择升级的环境下,赖以生存的边际效应越来越小(xiǎo)。

目前行业景气度较低,企业经营遇到困难,企业应做好内部管理(lǐ)、合理(lǐ)管控成本、通过培训學(xué)习提高人员技(jì )能(néng)提升工(gōng)作(zuò)效率,為(wèi)市场启动后的全力生产(chǎn)做好准备;基于長(cháng)遠(yuǎn)考虑,企业应清晰判断未来行业趋势,理(lǐ)清企业自身优劣势,着眼于生存和发展做好合理(lǐ)的中(zhōng)長(cháng)期规划,持续增强竞争力和抗风险能(néng)力,為(wèi)企业持续发展奠定基础。

附近期行业数据

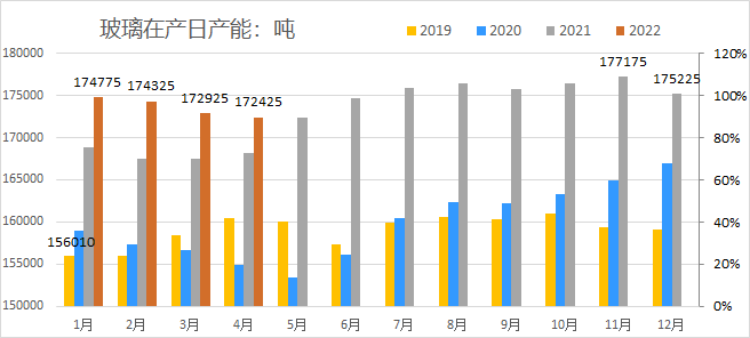

1、在产(chǎn)日产(chǎn)能(néng):高位回落或将持续。多(duō)条窑龄到期線(xiàn)将陆续冷修,新(xīn)線(xiàn)投产(chǎn)暂缓。同比+2.6%,较上年末-1.6%。

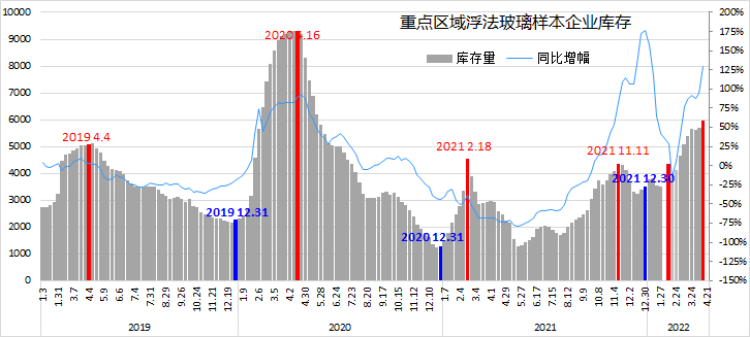

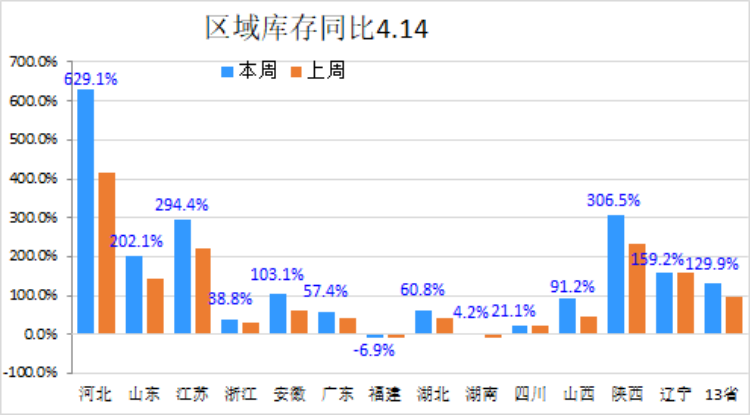

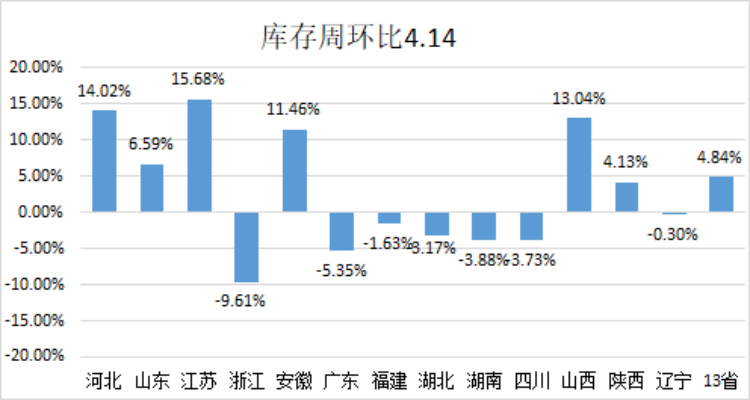

2、行业库存:持续攀升压力显现。疫情影响运输不畅、需求延后、市场启动乏力;下游存在适度补货需求,真正降库仍需时日。同比+129.9%,比年初+69%。

3、行业价格:春节后持续回落近期趋稳,市场恢复后补货带动将有(yǒu)小(xiǎo)幅反弹。