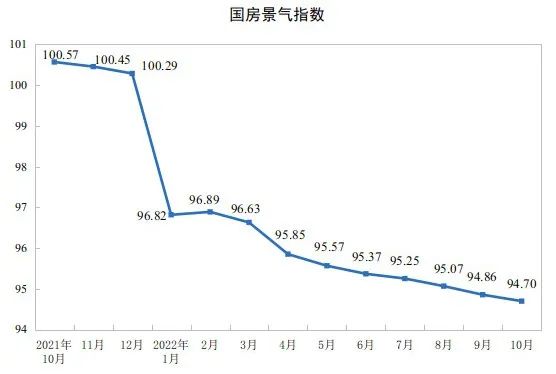

一、行情综述(全國(guó))

10 月份及至四季度是玻璃行业传统旺季,行业整體(tǐ)表现為(wèi)“需求较為(wèi)旺盛、供给稳中(zhōng)有(yǒu)降、库存持续下降、价格相对较高”的良性状态。但今年却表现為(wèi)“旺季不旺”,浮法玻璃产(chǎn)能(néng)供给小(xiǎo)幅收缩,但行业库存持续高位,市场价格持续下滑,终端需求萎靡不振。

10月份浮法玻璃市场表现不温不火,库存变化不大;市场价格零星小(xiǎo)幅调整涨跌互现,整體(tǐ)价位继续下移,成交趋于灵活;下游加工(gōng)领域订单无明显好转。下月整體(tǐ)行情预期仍将趋弱,后市随着气候转冷需求由北向南逐步转弱,春节放假、降库需求等因素将会进一步压低成交价格,预期的集中(zhōng)冷修或将对年后行情形成一定支撑。

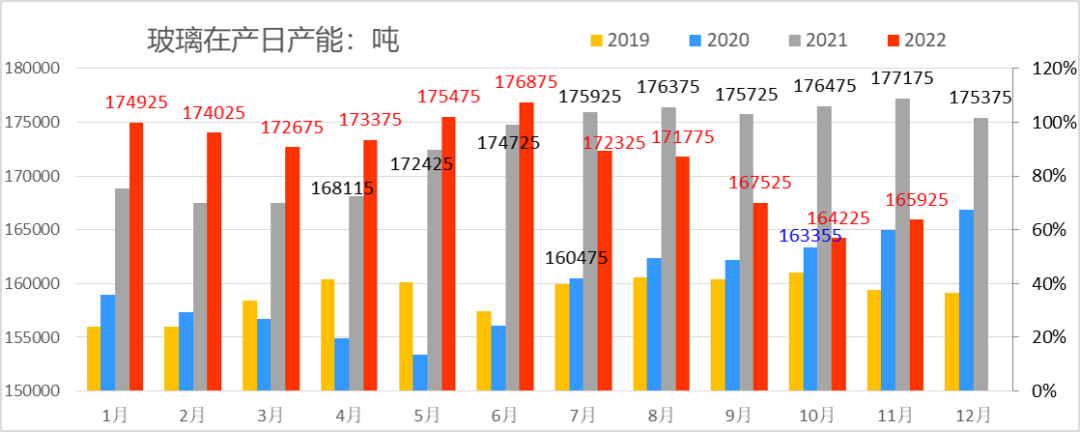

1、浮法玻璃产(chǎn)能(néng)

截止11月中(zhōng)旬,國(guó)内浮法玻璃在产(chǎn)生产(chǎn)線(xiàn)246条日产(chǎn)能(néng)16.5万吨,同比-6.35%,比年初-5.4%;1-11月,复产(chǎn)12条+9300吨;新(xīn)線(xiàn)投产(chǎn)3条+1750吨,冷修34条-21500吨,净减少19条10450吨,降幅-6%。年底窑龄临界产(chǎn)能(néng):8年線(xiàn)39条4.48万吨(华北19(沙河10),华东13,东北9,西南8,华中(zhōng)6,西北5,华南5);10年線(xiàn)26条1.65万吨(华北13,西南6,华东4,东北1,华东1,华南1)当前供需格局以及负利情况下,临界产(chǎn)能(néng)陆续冷修的概率较大,考虑淡季效应,大概率集中(zhōng)在未来半年,需关注需求状况&行业库存水平。

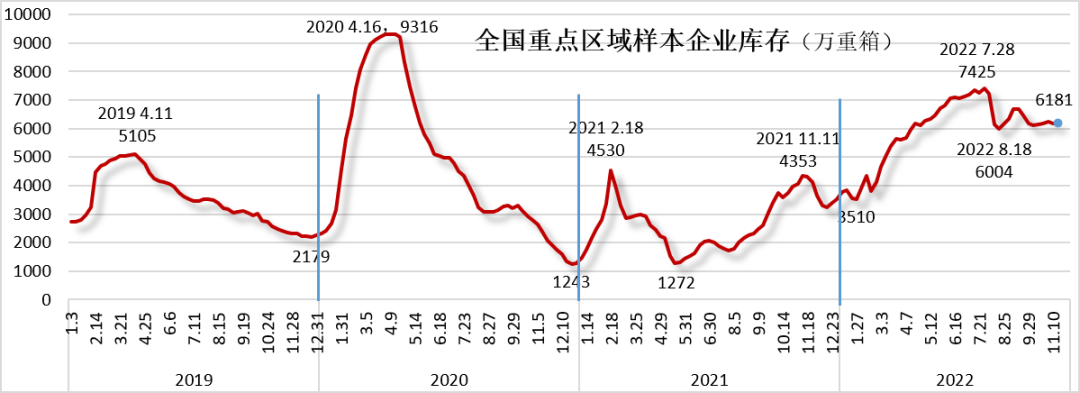

2、生产(chǎn)企业库存(重点區(qū)域样本企业)

截止11月中(zhōng)旬,浮法玻璃全國(guó)重点區(qū)域样本企业库存6180万重箱,比上周有(yǒu)0.06%的微幅下降,与10月底基本持平;比21、20年同期分(fēn)别+43%/+198%。

重点區(qū)域年度累计平均库存5963万,大幅高于往年均值,比20年+20%,比21年+121%;当前样本企业平均库存天数约32.5天,西北、西南、安(ān)徽、山(shān)东等區(qū)域较高,华南、华中(zhōng)略低。

弱需求下,产(chǎn)能(néng)减少对去库的作(zuò)用(yòng)力越来越小(xiǎo);近期YQ反复及部分(fēn)地區(qū)污染天气管控,玻璃加工(gōng)、物(wù)流、工(gōng)程施工(gōng)会受到一定影响,玻璃需求难以走旺,行业自然降库难度较大。高库存压力下未来行情会受拖累。

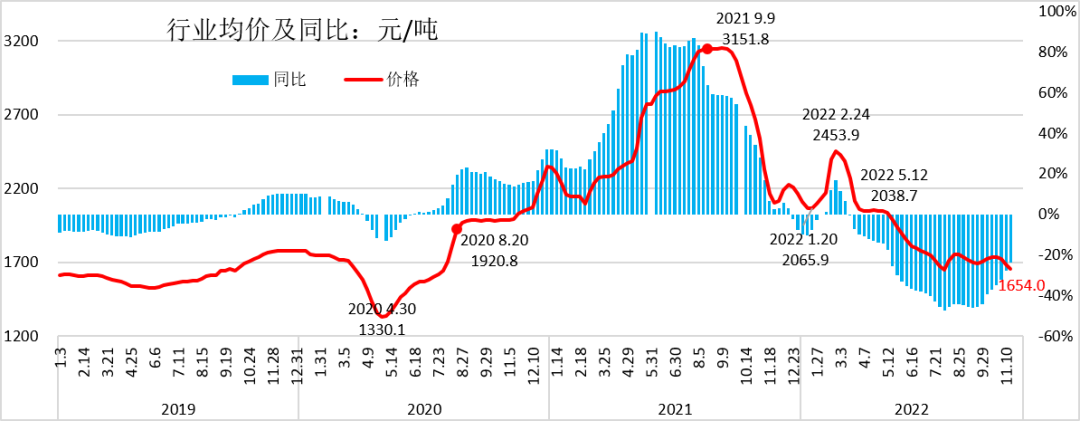

3、行业价格

10月份行业价格仍然偏弱运行,全月均价1732元/吨,环比上涨1.58%,同比下跌37.10%(ZC资讯),环比略有(yǒu)好转,但旺季行情没有(yǒu)得到明显體(tǐ)现。10月份玻璃期价收于1346元/吨,全月跌幅10.62%,创下半年以来单月最大跌幅。综合需求、库存、时间及春节等因素,后市涨价动能(néng)不足。

4、终端需求

1-10月全國(guó)房地产(chǎn)指标累计情况:

全國(guó)房地产(chǎn)开发投资11.39万亿元,同比-8.8%,比1-9月下降0.8百分(fēn)点;

房地产(chǎn)开发企业到位资金12.548万亿元,同比-24.7%,比1-9月下降0.2百分(fēn)点

房屋施工(gōng)面积88.89亿平方米,同比-5.7%,比1-9月下降0.4百分(fēn)点

房屋新(xīn)开工(gōng)面积10.37亿平方米,同比-37.8%;比1-9月提高0.2百分(fēn)点

房屋竣工(gōng)面积4.66亿平方米,同比-18.7%,比1-9月提高1.2百分(fēn)点

商(shāng)品房销售面积12.12亿平方米,同比-22.3%;比1-9月下降0.1百分(fēn)点;

商(shāng)品房销售额10.88万亿元,同比-26.1%;比1-9月提高0.2百分(fēn)点

10月末商(shāng)品房待售面积5.47亿平方米,同比+9%;比1-9月增加0.9百分(fēn)点

二、山(shān)东市场

10月月度行业运营情况调研,收回有(yǒu)效答(dá)卷60余份。样本涵盖山(shān)东省浮法玻璃生产(chǎn)企业及多(duō)地市建筑加工(gōng)领域的深加工(gōng)企业。

浮法玻璃

10月份山(shān)东省浮法玻璃在产(chǎn)生产(chǎn)線(xiàn)19条,2条線(xiàn)处于冷修状态。在产(chǎn)日产(chǎn)能(néng)1.19万吨,较前期无增减变化;年底前1条新(xīn)線(xiàn)1条冷修線(xiàn)可(kě)具(jù)备点火条件,2条線(xiàn)年底窑龄达到和超过8年,将视当期行情决定是否投产(chǎn)和冷修。

10月份浮法玻璃产(chǎn)量与上月基本持平,当月平均产(chǎn)销率94%,总體(tǐ)库存略有(yǒu)增長(cháng);10月份原燃料价格比上月基本持平,企业预期后市主要原料价格稳中(zhōng)有(yǒu)降,燃料价格一致看涨;10月份普白产(chǎn)品出厂均价83.2元,11月初价格基本持平,后市价格预期稳中(zhōng)略降;10月份浮法企业仍普遍亏损,后两月也难以扭亏。

玻璃深加工(gōng)

今年深加工(gōng)行业整體(tǐ)状况较往年有(yǒu)所疲弱,但山(shān)东地區(qū)会略好于其他(tā)绝大多(duō)数地區(qū)。

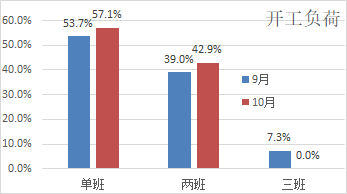

1、开工(gōng)负荷:受访企业中(zhōng),维持单班生产(chǎn)的企业数量占受访企业的57%,比上月增加3.4个百分(fēn)点;开两班的企业占比42.9%,比上月增加3.9百分(fēn)点;本月受访企业中(zhōng)无三班开工(gōng)。本月开工(gōng)负荷综合有(yǒu)转弱态势,但年末在即部分(fēn)规模企业当前生产(chǎn)仍较為(wèi)忙碌。

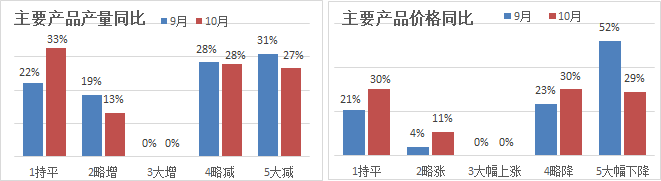

2、主要产(chǎn)品产(chǎn)量及价格(钢化、中(zhōng)空):产(chǎn)量方面,本月较上月无明显差异,半数以上企业同比有(yǒu)所减少,33%的企业同比持平,同比增量的企业占比有(yǒu)所下降;价格方面,较上月有(yǒu)所好转,同比持平或上涨的企业占比较上月提高16个百分(fēn)点,同比下降的企业占比也下降16个百分(fēn)点。从企业发展情况看,今年山(shān)东部分(fēn)企业在智能(néng)化方面有(yǒu)不同幅度的投资,生产(chǎn)效率有(yǒu)所提高,产(chǎn)品品质(zhì)得到进一步提升,但在弱需求下,整體(tǐ)有(yǒu)效产(chǎn)能(néng)没有(yǒu)完全释放,技(jì )改投资的整體(tǐ)效应暂未得到明显體(tǐ)现,但激烈竞争环境下,提质(zhì)增效的优势效应终归会使企业收益。

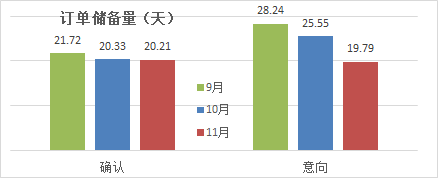

3、订单情况:10月份加工(gōng)订单储备量不足的状况仍无明显改善,总體(tǐ)订单储备量较前两月有(yǒu)走弱迹象。综合看,“确认+意向”总量基本维持生产(chǎn)到年底,年后开工(gōng)须现接订单支撑。

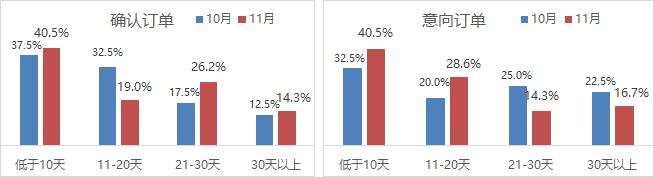

1)已确认订单量:10月份受访企业均值20.21天,与上月基本持平。其中(zhōng),储备量低于10天的占比由37.5%增加至40.5%,储备量11-30天的占比由50%降至45.2%,储备量30天以上的企业占比略有(yǒu)1.8个百分(fēn)点的增加,整體(tǐ)订单储备量较前期走弱,与旺季行情有(yǒu)较大反差。

2)意向订单量:本月统计的意向订单弱化幅度明显,受访企业均值不足20天,较上月减少了近8天的量;低储备(10天以下)占比增加了8个百分(fēn)点,中(zhōng)高储备量(20天以上)的企业占比由47.5%降至31%,下降16.5个百分(fēn)点。随着时间的推移,意向订单必然日趋走弱。

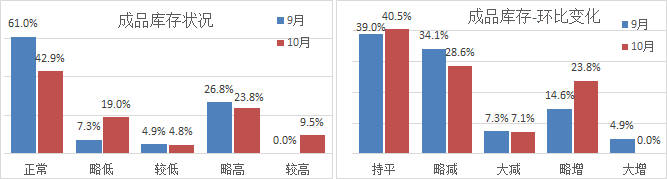

4、成品库存:上半年受疫情以及地产(chǎn)资金状况影响,企业成品库存持续偏高,三季度随着需求逐步启动高库存状况稍有(yǒu)改善,但终端缺钱的根结问题仍制约加工(gōng)厂顺畅出货。受访企业中(zhōng),处于正常偏低水平(正常+略低+较低)的企业占比66.7%,比上月下降了7个百分(fēn)点,而处于高水平(略高+较高)的占比则比上月提高了6.5个百分(fēn)点,从环比看,比上月减量的企业占比35.7%,比上月比例下降5.7个百分(fēn)点,比上月增量的企业占比23.8%,比上月比例增加了4.3个百分(fēn)点,反映出成品库存状况有(yǒu)所恶化。

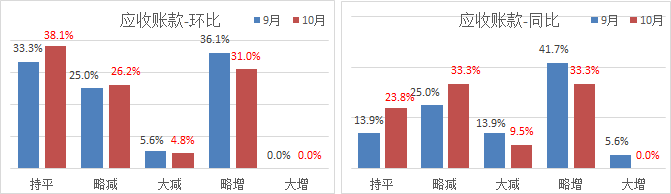

5、应收账款:10月受访企业应收账款规模均值3.01个月(应收账款额/本期累计月均销售额),比上月增加0.35个月:环比持平的企业占比38.1%,比上月比例略有(yǒu)增加;环比减少的企业占比31%,与上月持平;环比增加的企业占比31%,比上月比例下降5.1个百分(fēn)点。同比,持平和减量企业的占比由52.8%提高到66.6%,同比增加的企业占比33%,下降14个百分(fēn)点。环比、同比均有(yǒu)好转,反映出日趋严峻的行业形势下企业风控意识和能(néng)力有(yǒu)所增强,但临近年末企业回款压力会越来越大。

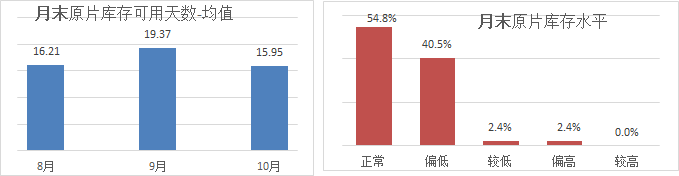

6、加工(gōng)企业月末原片库存:10月份受访企业原片库存可(kě)用(yòng)天数均值15.95天,比上月下降3.4天;其中(zhōng)43%的企业“低于10天”,比上月增加5.1个百分(fēn)点;33%的企业 “11-20天”,比上月提高6.3天;超过20天的仅23.8%,比上月下降11.3百分(fēn)点;当前加工(gōng)厂原片库存较前期有(yǒu)所减少,55%的企业处于“正常”水平,43%的企业反映“偏低”,2.4%的极少数企业“偏高”。供给过剩,下游选择余地大,后期,多(duō)数企业仍是“随用(yòng)随进”无意增加库存。

7、主材价格后市走势预期

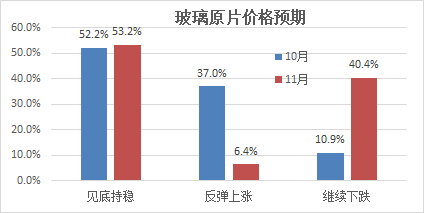

1)原片价格:本月正值旺季,但现实表现改变了市场预期,形成“稳中(zhōng)有(yǒu)跌”的一致性预期,与浮法企业预期较為(wèi)一致。受访企业中(zhōng),53.2%的企业预期“见底持稳”,比上月略有(yǒu)提高;6.4%的企业预期“反弹上涨”,比上月比例大幅降低30个百分(fēn)点;40%的企业预期“继续下跌”,比上月大幅增加29个百分(fēn)点;

2)主要辅材:本月企业对主要辅材的价格走势预期仍是一致看稳,看稳平均占比67%,看涨平均占比19.5%,比上月比上月增加49个百分(fēn)点;本月看跌比例下降9个百分(fēn)点,尤其密封胶看涨和看跌的比例变化较大。

三、后市预期

时间上看,年底越来越近,供需矛盾依然较大,留给市场的反转空间已经不多(duō)。

行业供给量收缩有(yǒu)限,假期临近上游库存压力越来越大,且缺乏有(yǒu)效的去库手段;即便年末出现集中(zhōng)冷修,其影响也是體(tǐ)现在明年一季度末;

需求端保交、赶工(gōng)需求没有(yǒu)明显體(tǐ)现,节前基本没有(yǒu)充足的时间再完成一个新(xīn)的订单周期,YQ日趋严峻,物(wù)流受阻,对多(duō)地产(chǎn)业的影响有(yǒu)所加剧,非赶工(gōng)订单有(yǒu)延后可(kě)能(néng);价格低、回款慢等问题仍将会持续存在;由于订单不足,加工(gōng)行业有(yǒu)提前放假的可(kě)能(néng)性。

房地产(chǎn)需求持续且确定性减弱,支撑玻璃行业的大规模需求不再,浮法玻璃以及玻璃深加工(gōng)产(chǎn)能(néng)过剩的程度将会更加严重,自下而上的行业洗牌近在咫尺。